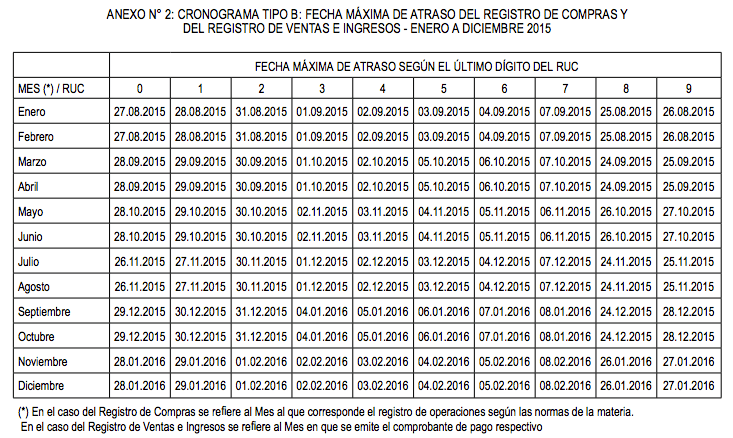

El 25 de Agosto de 2015 empieza los vencimientos de la anotación de los libros electrónicos de compras y ventas para los periodos de enero y febrero 2015.

![libros-electrónicos]()

Las empresas obligadas a realizar la anotación de los libros electrónicos a partir del 2015, son las que obtuvieron ingresos superiores a las 150 UIT en el ejercicio 2014 y que pertenezcan al régimen general – Artículo 1 de la Resolución Sunat 018-2015.

El historial del uso de los libros electrónicos podemos resumirlo de la siguiente manera:

- 2013 – Incorporación de los Pricos.

- 2014 – Obligación a los Mepecos cuyos ingresos superaron las 500 UIT entre Julio 2012 a Junio 2013.

- 2015 – Las empresa que superaron las 150 UIT en el 2014

- 2016 – Las empresas que superen las 75 UIT en el 2015 – Régimen General & Régimen Especial

Se aprecia que la obligación para las empresas de realizar la anotación de los libros electrónicos es cada vez mayor, podría especular que para el 2017 o 2018 será una obligación para todo contribuyente del régimen general independientemente sus ingresos.

Primer Paso: Cierre de Libros Contables

Si tú empresa está obligada a realizar la anotación de los libros electrónicos a partir del 2015, tienes que realizar primer paso:

Cerrar tus libros contables llevados en forma manual o computarizada al 31 de Diciembre de 2014.

Lo que debes hacer es realizar la impresión o llenado manual de tu registro de compras y ventas hasta el mes de diciembre 2014. Las hojas sueltas o folios que te sobren deberás inutilizarlo mediante una raya o la palabra anulado. Luego, es recomendable empastaras las hojas anuladas.

Segundo Paso: Ten presente el cronograma de vencimiento

El cronograma de vencimiento empieza el 25 de agosto de 2015 para los 2 primeros meses de enero y febrero, ¿Por qué en agosto?, bueno es una tiempo de gracia que otorga Sunat para que tu empresa se pueda acoplar a la anotación de los libros electrónicos, detalle que no pasará en el ejercicio 2016.

En el año 2016 los vencimientos serán más próximos al igual que las declaraciones mensuales – PDT 621, un detalle importante es que el vencimiento de las declaraciones es primero al vencimiento de la anotación de los libros electrónicos.

Primero realizaras tu presentación PDT 621 y luego tu anotación de los libros electrónicos.

Click To Tweet

Tercer Paso: La Anotación de los Libros Electrónicos

Los libros electrónicos lo resumo en una oración: enviar cada mes a sunat el detalle de nuestras ventas y compras realizadas, utilizando el PLE – Programa de Libros Electrónicos.

Si tú llevas contabilidad manual o computarizada, debes anotar tus operaciones de un periodo en un formato txt que se enviara a la sunat mediante el PLE o en su defecto SLE – Portal.

![anotación-ple]()

Cuarto Paso: Rectifica tu PDT 621

Si para el ejercicio 2015 está pendiente la rectificación de tu PDT 621 de un periodo, hazlo antes de realizar tu anotación.

Lo óptimo es que el monto de tus declaraciones PDT 621 debe coincidir con el resumen de tu anotación de tus libros electrónicos.

Quinto Paso: Elaboración de tu formato txt

Para realizar la anotación de tus libros electrónicos lo puedes hacer mediante el SLE – PLE o SLE – Portal, es necesario elaborar un archivo en formato txt con el resumen de tus operaciones del periodo.

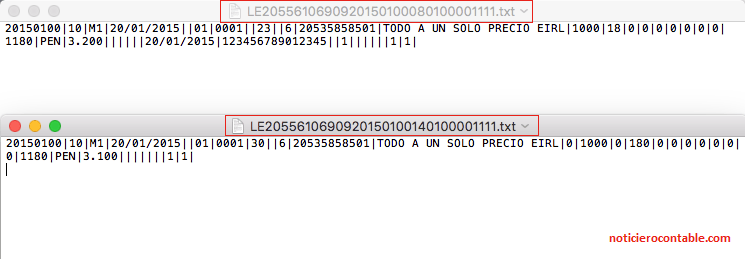

Este archivo en formato txt mostrara todas tus operaciones de un periodo, por ejemplo una operación del registro de ventas sería:

20150100|0501001|M1|10/01/2015||01|0001|14||6|20535858501|TODO A UN SOLO PRECIO ERIL|0|1000|0|0|0|180|0|0|0|1180|0.000||||||1|

El formato lineas arriba significa una emisión de una factura de venta a nuestro cliente por un importe de 1,000 soles más IGV del periodo enero 2015 (descargar archivo)

Sexto Paso: Revisa muy bien tu archivo txt

Si has leído este artículo hasta este momento, habrás notado que repito muy seguido la palabra “anotación”, ¿porque? porque un error de léxico es mencionar que los libros electrónicos se declaran.

Los libros electrónicos no se declaran, se anotan. Esto debido a que los libros electrónicos una vez anotado un periodo, ya no se pueden sustituir o rectificar, la anotación quedara tal como está.

¿Qué pasa si me equivoco? En ese caso utilizaras los estados o indicadores de corrección, estos estados no rectifican toda la anotación del periodo, si no van bien corrigen errores de una operación.

Los libros electrónicos no se declaran, se anotan.

Click To Tweet

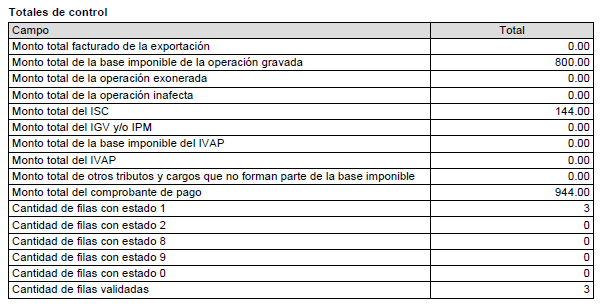

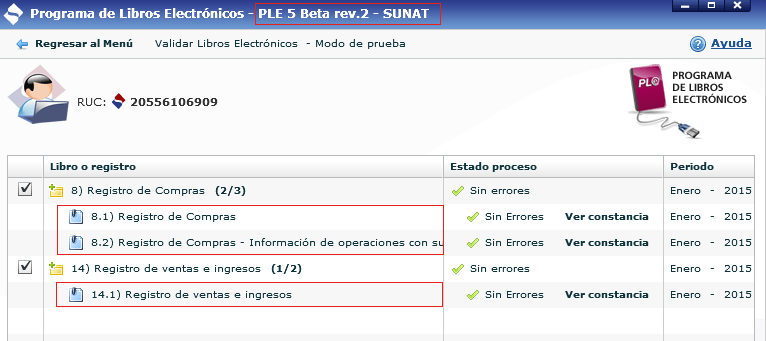

Séptimo Paso: Compara tu constancia de validación con tu PDT 621

Cuando validamos nuestro archivo txt el sistema nos permite descargar una constancia de validación de nuestro archivo (resumen del registro).

Esta constancia es muy importante ya que nos muestra el resumen de nuestro archivo txt, lo más recomendable es compararlo con nuestro PDT 621 antes de proceder a enviar el registro.

![reporte-constancia]()

Octavo Paso: Realiza la Anotación

Si ya tienes tus archivos txt de tus registros de ventas y compras, ya puedes empezar a realizar la anotación.

El sistema al finalizar la anotación, obtendrás una constancia por cada anotación de cada registro.

![constancia-ple]()

Noveno Paso: Guarda tus archivos txt

Una obligación que tienes es guardar tus archivos txt y tu constancia de anotación de tus libros electrónicos. Recuerda que para fiscalizaciones futuras cuando te pidan exhibir tus registro de compras y ventas solo deberás mostrar tu constancia y adjuntar tu archivo txt mediante un medio magnético.

Decimo Paso: Un mea culpa de tus operaciones

Con los libros electrónicos olvídate de realizar malas prácticas, creo que cada uno de ustedes sabe a lo que me refiero con el uso inadecuado de comprobantes de pago en especial de las compras.

Es muy probable que luego que las empresas realicen sus anotaciones de sus libros electrónicos, empiece el proceso de la fiscalización parcial electrónica.

Recuerda la evasión tributario con dolo tiene responsabilidad penal, gerente, contador general, asistente contable, pueden ser responsables directos o solidarios.

No crees … te dejo algunos link de algunos casos:

Recomendaciones:

-

Este Sábado 15 de Agosto vamos a realizar un taller sobre todo lo relacionado a Libros Electrónicos 2015 – 2016, cada asistente tendrá una computadora, un taller full práctico donde se realizara diversas operaciones sobre los libros electrónicos, más informes para el taller.

-

Si estas en provincia, no te preocupes, tenemos una solución práctica para ti, puedes enviar un correo a cursos@noticierocontable.com solicitando la información sobre los Libros Electrónicos 2015.