La implementación de los libros electrónicos se convirtió en la mejor herramienta de Sunat para combatir la evasión tributaria del país.

Actualmente todas las empresas que realizan la anotación de sus libros electrónicos deben tener mucho cuidado con la información que están enviando a los servidores de sunat, por ejemplo:

Antes – 2012:

Una empresa podía comprar facturas para disminuir su IGV por pagar, y simplemente no pasa nada si no tenia ninguna fiscalización.

Ahora 2015:

Enviar una factura comprada en la anotación de tus libros electrónicos es un suicido para el gerente y contador, este tipo de contingencia no tardara poco tiempo a salir a luz, acompañado de una demanda penal por defraudación tributaria.

PLE 5.0 – Libros Electrónicos

A partir del año 2016 entrara en vigencia la versión PLE 5.0, esta versión trae cambios muy importantes a tener en cuenta (modificación incorporada mediante la Resolución Sunat 169-2015)

Puedes descargar la versión del PLE 5.0 en el siguiente link: –> descargar PLE 5.0 <–

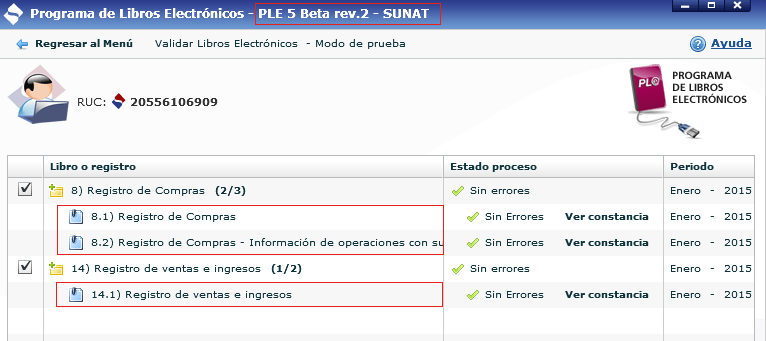

La versión del PLE 5.0 trae consigo nuevos formatos para el registro de compras y ventas, los nuevos formatos para el registro de compras son:

- Formato 8.1 – Registro de Compras

- Formato 8.2 – Información de operaciones con no domiciliados

- Formato 8.3 – Registro de Compras Simplificado

En el caso del registro de ventas son:

- Formato 14.1 Registro de Ventas

- Formato 14.2 Registro de Ventas Simplificado

Mencionar que los formatos obligatorios seguirán siendo el 8.1 y 8.2 para el registro de compras y 14.1 para el registro de ventas, los formatos 8.3 y 14.2 son opcionales y los pueden llevar de forma voluntaria (siempre y cuando cumplas ciertos requisitos).

Por ejemplo, en el mes de Mayo 2016 voy a realizar la anotación de mi registro de compras mediante el formato 8.3 – Registro de Compras Simplificado, dejando de lado el formato 8.1 – Registro de Compras.

Entérate de las novedades de los libros electrónicos para el año 2016 – PLE 5.0

Click para twittear

PLE 5.0 – Estructura de los Registros

Estructura de los registro, hasta la versión PLE 4.09 el registro de compras estaba compuesta por 34 columnas (datos obligatorios y opcionales), para versión PLE 5.0 se amplia a 41 columnas.

Para el caso del registro de ventas en la versión PLE 4.09 esta compuesta por 29 columnas (datos obligatorios y opcionales), para versión PLE 5.0 se amplia a 34 columnas.

Código de Moneda, hasta la versión PLE 4.09 cuando uno anotaba una operación en moneda extranjera colocaba el tipo de cambio de la moneda, pero no se detallaba el tipo de moneda (dólar, euro, pesos mexicanos, etc).

Para versión PLE 5.0 tendremos que detallar el tipo de moneda que se ha utilizado en la operación, por ejemplo: una compra en pesos mexicanos.

Clasificación del bien o servicio, esta información es muy novedoso y de mucho cuidado a la hora de anotar los comprobantes.

Cuando registremos una operación de compra tendremos que detallar que tipo de operación de realizo, para ello tendremos la siguiente estructura:

- Mercadería, materia prima, suministros, etc

- Activo Fijo

- Otros Activos no considerados en el numeral 1 y 2

- Gastos de educación, capacitación, recreación, representación, viaje, salud, etc

- Otros gastos no incluidos en el numeral 4

Esta columna es el haz bajo la manga de Sunat para fines de fiscalizar el tributo impuesto a la renta, por ejemplo:

Vamos a suponer que has realizado la anotación de tu registro de compras de todo el año 2016.

Al 01 de Enero de 2017, Sunat ya sabe lo siguiente de tu empresa:

- Monto total del gasto de representación del ejercicio 2016

- Monto total del gasto de recreación del ejercicio 2016.

Sunat solo tiene que es esperar tu DJ Anual 2016, luego comparar tus gastos con lo limites máximos (artículo 37 del TUO de LIR).

El resultado final, reparo de gasto y de yapa tu reparo del crédito fiscal.

Medio de Pago, tendremos que detallar si la operación de compra se realizo utilizando algún medio de pago.

No tendremos que detallar el medio de pago (por ejemplo si fue en deposito, transferencia, cheque , etc), solo si se utilizo un medio de pago.

PLE 5.0 – Otras Características

Anotación conjunta, a partir del 2016 la anotación del registro de compras y registro de ventas, deberá realizarse simultáneamente de un mismo periodo.

Por ejemplo, si deseo realizar la anotación de mi registros de ventas y compras del periodo febrero 2016, deberé validar los 3 registros conjuntamente:

- Formato 8.1

- Formato 8.2

- Formato 14.1

Eliminación del documento 99 – Consolidado, esto ha sido más una corrección, muchos utilizaban este código para realizar la anotación de boletas y/o tickets cuando consolidaban los comprobantes emitidos en un mismo día.

A partir de 2016 se utilizara el código del comprobante que vas a consolidar, por ejemplo 03 – boletas de ventas.

Ponte al día, si para el año 2016 tendrías pendiente la anotación de libros electrónicos de periodos anteriores, deberás realizarlo con la versión 5.0.

Recordatorio

Recuerda que tienes hasta el 31 de diciembre de 2015 para subsanar tus anotaciones pendientes de tus libros electrónicos, para evitar las sanciones por dicha infracción tributaria (facultad discrecional de la sunat).

Conclusiones

- Analizar la implementación de las nuevas disposiciones requeridas en los libros electrónicos a partir del 2016.

- Implementación de estados financieros mensuales.

- No te preocupes por cumplir con la anotación de los libros electrónicos, preocúpate más por la información que vas a enviar.

Recomendación

Ya puedes acceder a nuestro curso virtual de Libros Electrónicos PLE 5.0 , tendrás acceso a más de 60 videos en clases, foros, laboratorio, soporte, más información aquí

![An American Tail [1986] [DVD5-R1] [Latino]](http://iili.io/FjktrS2.jpg)